“一线城市‘北上广深’中,同年成立的北京银行与上海银行稳居城商行头部,曾经的深圳商业银行已经与平安银行、深圳发展银行合并为现在的平安银行,广州银行却在泥泞中苦苦挣扎已久。”

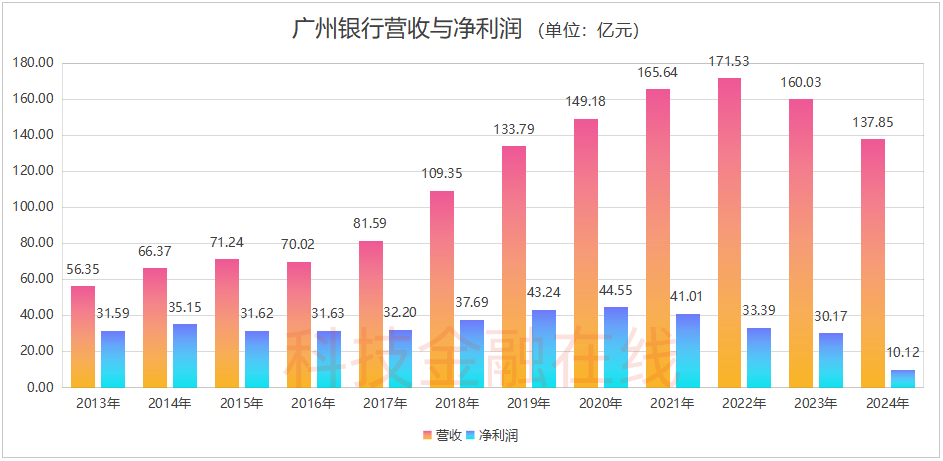

近几年广州银行的日子不好过,从2021年开始,不仅利润逐年下滑,2024年利润总额更是骤降96%。即使加上所得税冲抵,广州银行2024年净利润增加到10.12亿,也同比减少66%。

今年1月份,筹备了15年之久的上市计划也夭折了。

2024年末,广州银行资产总额8548.05亿,是广东地区规模最大的法人城商行。

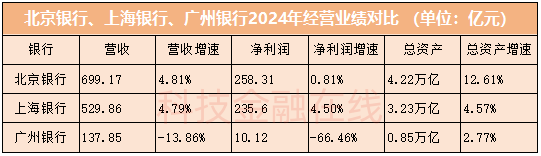

一线城市“北上广深”,北京银行与上海银行总资产规模分别为4.2万亿和3.2万亿,曾经的深圳商业银行已经与平安银行、深圳发展银行合并为现在的平安银行。

占据天时地利的广州银行,不仅总资产规模赶不上上述三家银行,而且这几年净利润连续下降,IPO计划终止,究竟因何流年不利?

01

利润总额骤降超过9成

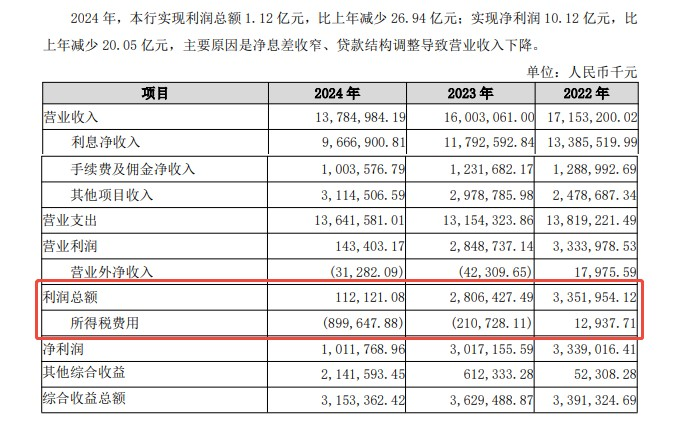

去年,广州银行实现营收137.85亿,同比减少22.18亿,降幅13.86%,净利润10.12亿,同比减少20.05亿,降幅66.46%。

利润总额更是只有1.12亿,比2023年减少28.06亿,下降了96.01%。

广州银行解释是因为净息差收窄、贷款结构调整导致营业收入下降所致。

广州银行去年利息净收入96.67亿,同比减少21.26亿,降幅18.03%。

广州银行净息差1.35%,同比下降0.4个百分点,降幅22.86%,而贷款总额4621.14亿,较2023年末减少29.45亿,降幅0.63%。

净息差收窄叠加业务规模下降,导致利息净收入大幅减少,占营收降幅的95.85%。

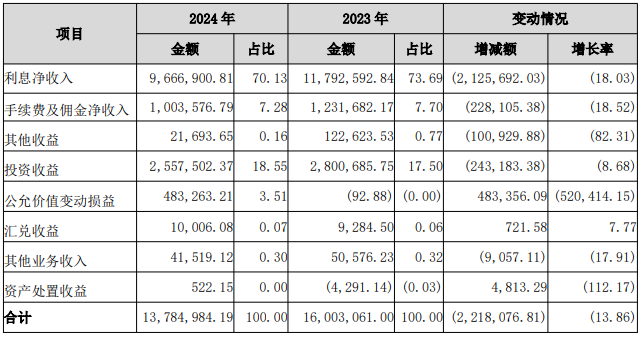

非息收入方面,投资收益25.58亿,同比减少2.43亿,降幅8.68%;公允价值变动收益4.83亿,而2023年同期损失9.29万,同比增长520414.15%。

手续费及佣金净收入10.04亿,同比减少2.28亿,降幅18.52%。主要受经济弱复苏影响,信用卡手续费收入回落,银行卡手续费收入9.86亿,同比减少2.46亿,降幅19.97%。

广州银行利润主要受个人银行业务拖累。去年个人银行业务营收90.55亿,同比减少8.74亿,降幅8.8%;营业亏损26.53亿,而2023年同期盈利12.12亿,同比下滑318.89%。

个人银行业务资产总额1708.1亿,下降了14.03%。

零售贷款1571.2亿,下降了14.9%。其中,信用卡贷款704.42亿,下降了18.11%;其他零售贷款532.89亿,下降了19.54%;只有住房贷款小幅增长3.07%,达到333.89亿。

02

降本犹如杯水车薪

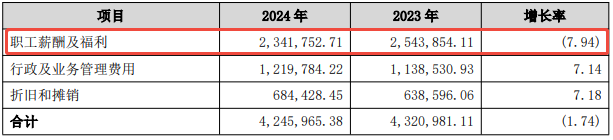

在收入下降的同时,广州银行也开始“降本增效”,减少员工薪酬开支。

2024年,广州银行员工6796人,比2023年减少173人,降幅2.48%。员工人数为近五年来首次下降。

人员减少直接降低了职工薪酬及福利,从2023年的25.44亿减少到2024年的23.42亿,降幅7.94%。

从员工的平均薪酬看,2024年也有了较大幅度下滑。2024年,广州银行平均年薪为34.46万,而2023年,这一数据为37.58万,下降了8.3%。

但是在职工薪酬及福利下降的同时,董监高人员工资有不降反增之势。

2024年,广州银行董监高薪酬合计1893.16万,比2023年的1670.71万增长了222.45万,增幅13.31%。原因是较2023年增加3人,董监高薪酬增加211.18万,如果剔除这一因素影响,董监高薪酬微增0.67%。

降低员工成本虽然能够在一定程度上对净利润有所补充,但与收入的大幅下滑相比,显得杯水车薪。

虽然2024年营收减少了22.18亿,但是营业支出增加了4.88亿,利润总额下降也是难免了。

03

加速清理不良资产

2024年末,广州银行不良贷款金额85.25亿,同比减少9.86亿,降幅10.36%;不良贷款率1.84%,同比下降0.21个百分点,降幅10.24%。2020年至2023年,不良贷款金额分别为36.69亿、60.84亿、97.1亿、95.11亿,不良贷款率分别为1.1%、1.57%、2.16%、2.05%。

从贷款结构看,广州银行之前受房地产和信用卡的影响,不良贷款增长较快。

2021年以来,多家大型房地产集团相继出现流动性危机,2022年上半年,对公房地产行业贷款和垫款404.23亿,占公司贷款和垫款总额的22.4%,不良贷款率达到5.38%。而2019年、2020年和2021年,其房地产不良贷款率仅为0.9%、1.14%、2.23%。

近年来,广州银行针对房地产对公不良贷款进行了重点处置,将部分房地产业不良贷款进行了重组或转让,2023年末,房地产业不良贷款率下降至0.5%。

此外,广州银行还为自身在信用卡业务上的激进付出了代价。2018年至2022年,在全行业扩张放缓之际,广州银行的信用卡贷款从429.16亿增长到1015.08亿。虽然广州银行在2023年主动踩下了刹车,但为时已晚,信用卡不良率飙升至4.88%,信用卡不良贷款金额42亿。

04

筹备15年之久的

上市工程夭折了

广州银行成立于1996年,由46家城市信用合作社合并而成,前身为广州城市合作银行,2009年更名为广州银行。2024年末,已开业机构189家,包括总行1家、分行级机构17家(含信用卡中心1家)、支行164家、信用卡分中心7家。

更名当年,广州银行时任董事长姚建军曾公开表示,力争在三年内完成上市,但直至2016年姚建军离任,上市进程长期停滞不前。

在2019年财报中,广州银行将上市“1号工程”放在全行战略的突出位置,2020年,正式向证监会递交上市申请,加入A股排队上市序列。

不过此后广州银行净利润就开始一路下滑,2024年净利润与2020年的44.55亿相比,下降了77.28%。

今年1月17日,广州银行主动撤回了发行上市申请,“1号工程”也彻底夭折了。

如今,同年成立的北京银行与上海银行稳居城商行头部,广州银行却在泥泞中苦苦挣扎已久。

在头部城商行跨越3万亿乃至4万亿大关的时候,广州银行资产规模还不到万亿,不仅被头部机构远远甩在身后,在城商行第二梯队中都难以找到位置了。

去年11月,广州银行迎来新董事长,农业银行广东省分行副行长李大龙接替丘斌出任董事长。

对于新上任的董事长李大龙来说,当务之急或许并不是急于求成的上市,而是改善广州银行的经营现状。